Vilka drabbas mest av bedrägerier, äldre eller yngre? En undersökning från Brottsförebyggande rådet ger svaret. Bedrägeribrotten ökar. Under 2023 anmäldes nästan 240 000 bedrägeribrott, en ökning med 22 procent. Därmed är det den brottskategori där brotten ökar mest. Och det senaste decenniet är ökningen drygt 50 procent, rapporterar Brottsförebyggande rådet, BRÅ. Vilka drabbas? En vanlig …

Det blir allt vanligare att hyra ut sin bostadsrätt i andra hand, men synen på när det är lämpligt varierar. En ny rapport från Sveriges BostadsrättsCentrum, SBC, visar att bostadsrättsägare har delade åsikter om andrahandsuthyrning. Nästan en tredjedel av de tillfrågade tycker det är okej att hyra ut sin bostad under en längre period, medan …

Storbritannien och då framförallt London har länge haft en stark dragningskraft för global arbetskraft. Nu ser de dock ut att ha förlorat kampen. London har länge varit en av världens mest populära städer för människor som söker arbete och internationell erfarenhet. Den brittiska huvudstaden har lockat många med sitt engelskspråkiga samhälle, sin mångfald och sina …

Det går bra för millennials i USA visar en ny rapport. Deras samlade förmögenhet fördubblades under de senaste åren. Pandemiåren var ingen tuff period för amerikanska millennials. I alla fall inte från ett ekonomiskt perspektiv. De som var mellan 23 och 38 år 2019 håvade hem storvinsten visar en ny rapport från tankesmedjan Center for …

Förra året var solcellsanläggningar omåttligt populära bland villaägarna. Nu har beställningarna kollapsat – allt på grund av Skatteverket. Förra året installerades över 100 000 nätanslutna solcellsanläggningar i Sverige, vilket är en ökning med nästan 70 procent jämfört med 2022. Men nu rasar beställningarna och branschen flaggar för en rejäl nedgång. Första kvartalet installerades bara 11 …

Även om arbetslivet blir jämställt i dag tar det ändå decennier innan pensionerna blir det. Här är vad som krävs för en jämställd pension. Ingen klarsynt, och knappast ens någon enögd påstår att arbetslivet är jämställt i dag. En självklar konsekvens av det är att vår pension heller inte blir det. Nu konstaterar Jämställdhetsmyndigheten att …

När den svenska föräldraförsäkringen fick en snabbhetspremie gav den resultat direkt – men inte det resultat politikerna räknat med. Under 1980-talet infördes en ”snabbhetspremie” i den svenska föräldraförsäkringen. Tanken bakom den var att man skulle minska risken för lägre ersättning för de föräldrar som fick barn tätt efter varandra. Reformen innebar i korthet att ersättningen …

Fågelinfluensans återkomst leder till skyhöga äggpriser, något som får konsumenterna att bunkra. Efter en fridfull period väcks nu fågelinfluensan åter till liv. Det skapar problem för äggproduktionen runt om i världen. Detta enligt CNBC. Utbrott har rapporterats i bland annat USA, Japan och flera andra länder vilket lett till att äggpriserna skjutit i höjden runtom …

Ingen islossning men en återhämtning. Nu ser JM att marknaden går både mot fler sålda bostäder liksom att fler nya bostäder byggs. När bostadsjätten JM (börskurs JM) redovisar första kvartalet 2024 handlar det om 480 sålda bostäder och 145 nya bostäder produktionsstartade. På Stockholms-marknaden handlar det om 168 sålda bostäder första kvartalet. Det kan låta …

Riksbanken har “inga inhemska skäl” att inte sänka räntan, slår Nordeas chefsekonom Annika Winsth fast med tanke på hur svagt konjunkturen utvecklas. I Nordeas (börskurs) dagsfärska konjunkturapport heter det att det mesta nu “faller på plats” i svensk ekonomi, särskilt pekar banken på att inflationen är på väg mot normala nivåer igen. Att Sveriges ekonomi …

Full sysselsättning i norr, hög arbetslöshet i söder. Så ser verkligheten ut i Sverige 2024. Här är Arbetsförmedlingens färska siffror. Kiruna har LKAB, Sveriges enda rymdbas i form av Esrange, Institutet för rymdfysik och Luleå universitets institution för rymdvetenskap, bland mycket annat. Vad man däremot saknar är arbetslösa. Kiruna i topp När Arbetsförmedlingen i dag …

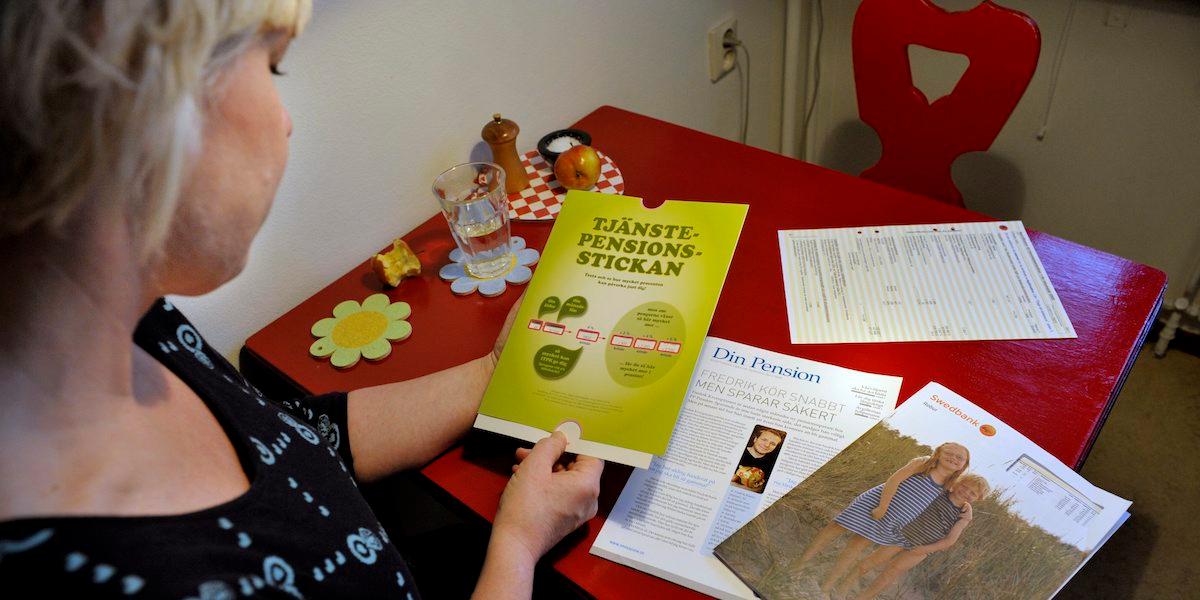

I dag klarar inte det allmänna pensionssystemet att ge minst sextio procent av slutlönen, som det ska, varför du kan behöva spara extra till pensionen. Joel Stade, sakkunning om pensionärers ekonomi på Pensionärernas Riksorganisation, PRO, berättar för Aftonbladet hur du kan tänka kring privat pensionssparande. Han säger att det viktigaste är att du arbetar ett …

Det har blivit svårare för unga vuxna att flytta hemifrån, vilket kan göra din hjälp som förälder än mer oumbärlig. Här kommer några tips. Jämfört med många andra länder i Europa flyttar Sveriges unga hemifrån tidigt. Genomsnittsåldern för när en ung svensk flyttar hemifrån ligger på runt 21 år, medan den i bland annat Kroatien …

Många föräldrar har dragit ned på sitt sparande till barnen. Var åttonde föräldrar sparar inte alls. Ändå ser sparandet ut att öka – men inte så mycket som det borde. Under 2023 sjönk andelen föräldrar som sparar till sina barn och hamnade på samma nivå som under 2020. Nu ser antalet kronor vi sparar till …

Vändningen som lättar bördan för din plånbok kan vara på god väg, säger ekonomerna. Det finns dock fortsatt vissa risker. FN:s livsmedelsorgan FAO meddelande i början av april att priserna på globala livsmedel ökade igen för första gången på sju månader. Nu menar ekonomerna att de höga, globala matpriset kan nå en botten under 2024. …

Hemnet redovisar ett resultat på 120 miljoner för första kvartalet 2024, vilket är något lägre än analytikernas förväntningar. Aktien faller 9 procent på Stockholmsbörsen. Nettoomsättningen på 253 miljoner kronor, vilket också var strax under de 256 miljoner som analytikerna förväntade sig enligt Modular Finances sammanställning av åtta analytiker. Däremot ökar Hemnet (börskurs Hemnet) rejält jämfört …

Kampen mot inflationen har fungerat – och till hösten blir det miljarder i skattesänkningar, meddelar regeringen. I ett pressmeddelande på måndagen berättar regeringen om flera tunga förslag om skattesänkningar som planeras inför höstens budget. “Inflationsbekämpningen har fungerat. Vi ser nu att inflationen sjunker på bred front och vi förväntas nå inflationsmålet i år. Inför arbetet …

Höjda annonspriser och nya ersättningsmodeller på Hemnet väcker ilska bland mäklare. “För varje betald bostadsannons erbjuds mäklarfirman 30 procent av Bas-avgiften på sina annonser som ersättning”, skriver Hemnet på sin hemsida. Något som ser ut att förändras senare i år. Sänkt ersättning “En reviderad provisionsmodell som syftar till att mer effektivt belöna mäklare som är …

Planera långsiktigt med totalförvaltning och undvik ekonomiska överraskningar i er bostadsrättsförening. Utifrån inflation, ett högt ränteläge och underhållskostnader är det många bostadsrättsföreningar som antingen har höjt sina månadsavgifter eller står inför höjda månadsavgifter. Något som kan komma som en chock för de boende. Men chockhöjningar kan undvikas. Med en långsiktig totalförvaltare kan er bostadsrättsförening få …

Om fem år kan det bli krav för alla nya byggnader inom EU att installera solceller. En svensk expert sågar dock kravet. EU:s fastighetssektor ska bli grönare och i den processen ingår solceller på taken. Från den sista december 2029 kräver EU att samtliga nya bostadsbyggen anlägger solenergianläggningar. Det blir alltså ett krav som även …

Falska annonser där någon kapar ens id för att sälja fordon är ett växande problem. Så kan du skydda dig. Under 2023 anmäldes 238 371 bedrägeribrott, visar statistik från Brottsförebyggande rådet, BRÅ. En bedrägerityp som ser ut att öka är annonsbedrägerier där bedragarna försöker sälja någon annans fordon. Läs mer: Ny satsning ska stoppa bedragare. …

Vill du höja värdet på din bostad är det hemmets mittpunkt du ska fokusera på. Du bör dock se till att hålla kostnaderna i schack. Nu är det bevisat att ett nytt kök alltid höjer värdet på din bostad. Enligt Boolis senaste analys kommer nämligen bostadens värde öka betydligt efter en köksrenovering. Däremot är kopplingen …

Sverige utmärker sig både i Norden och internationellt med det höga antalet miljardärer i förhållande till folkmängden, konstaterar forskare. Det här fick medieforskaren Axel Vikström från Kimito att ur jämställdhetsperspektiv kika närmare på hur miljardärer speglas i svensk press. I likhet med Winston Churchills bevingade ord, att det är “fult att tjäna pengar, men fint …

Bara sex procent av bolånetagarna bytte bank under 2023. Det borde vara fler, anser Finansinspektionen. “Vi ser att det lönar sig och vara aktiv att försöka förhandla sin bolåneränta och även flytta sina sparpengar till en annan bank, säger konsumentskyddsekonomen Moa Langemark.” För bankerna fortsätter det höga ränteläget vara en bra affär. Nordea redovisade en …

Män drar ifrån kvinnor direkt när det kommer till sparande. Undrar du när kvinnorna kommer i kapp? Svaret får du här. Avanza har 1,9 miljoner kunder som i snitt sparar 3 100 kronor i månaden. Sparandet ökar och hos Avanza ligger månadssparandet 41 procent högre än under början av 2023. Bland alla kunder är det drygt …

I veckan som gick kunde vi läsa att forskningen tagit fram ett nytt, extremt tunt guld, men även att kattguld är mer värdefullt än vi trott. På agendan också en kalldusch på pensionssidan, och hopp om livet för de som lider av räckviddsångest. Att kattguld minsann inte går av för hackor var en glädjande nyhet …

Optimismen fortsätter spira på bostadsmarknaden när nu över hälften av svenskarna tror på stigande bostadspriser. Även förra månaden trodde allt fler svenskar på att bostadspriserna kommer stiga, en trend som alltså ser ut att hålla i sig. För sjätte månaden i rad noterar Länsförsäkringars Boprisbarometer en ökning av förväntningarna på högre bostadspriser i Sverige, något …

Finland ska sluta betala ut folkpension till pensionärer som bor utanför Finland och det handlar framförallt om personer som bor i Sverige. Drygt 18 000 finländska pensionärer som bor i Sverige drabbas av Finlands beslut att sluta betala ut folkpension till personer som bor utomlands och för dem kom det som en chock, det rapporterar …

Starka USA- och globalfonder. Lockande investeringar för många. Men hur mycket handlar om en valutaeffekt respektive egentlig kursutveckling? Svenskarna har alltid haft ett gott hjärta för USA-fonder, och även tidigare fått bra betalt för sitt goda hjärta. Redan för fem år sedan, i maj 2019, kunde Avanza konstatera att svenskars pengar i USA-fonder stigit med …

Inflation och dyrtider? Allt svårare att få hushållsbudgeten att gå ihop? Tvärtom. Det är enbart en fråga om perspektiv. ”Fakta om maten” är en rapportserie som överskådligt belyser dagligvaruhandeln ur olika perspektiv. Den första i serien, presenterad nu, fokuserar på livsmedelskonsumtionen och hur den förändrats över tid. Serien är ett samarbete mellan branschorganisationen Svensk dagligvaruhandel, …

Enkelt och smidigt? Kanske det. Nu hävdar dock Ica-banken att det kan skapa ”ett ekonomiskt riskbeteende” att swisha pengar till barnen. Nio av tio barn anger, fullt rimligt, föräldrarna som den främsta källan till privatekonomisk kunskap. Det är en av uppgifterna när Ica-banken släpper sin senaste rapport, Pengakollen, som denna gång handlar om barn och …

Sverige är på väg att missa nästa miljömål. Det handlar om matsvinn. Hushållen slänger mindre – istället ökar svinnet på en helt annan plats. Matsvinnet minskar men alldeles för långsamt, konstaterar Naturvårdsverket i sin nya rapport. Med den takt vi nu håller kommer Sverige inte att klara målet om halverat matsvinn i Agenda 2030. De …

“Återhämtningen är i sikte för svensk ekonomi”, slår Swedbank fast i bankens konjunkturrapport som presenterats på torsdagsmorgonen. Fallande inflation får Riksbanken att inleda sina räntesänkningar i maj, då med en sänkning på 25 punkter men ytterligare tre sänknngar kommer i år vilket “ger skjuts åt bostadsmarknaden”, skriver Swedbank i sin economic outlook. Efter sommaren räknar …

Ny statistik visar att många tar ut sin tjänstepension under kortast möjliga tid, det är något pensionsekonomen Trifa Chireh varnar för. Enligt färsk data från Länsförsäkringar på 376 000 pensionärer, tar ungefär var tredje pensionär ut sin tjänstepension på fem år. Trots att kvinnor har längre medellivslängd än män väljer de oftare än män den …

Händer det att du knyter näven i fickan när en kollega kammar hem en affär, eller uppmärksammas lite extra på frukostmötet? Då kan det vara hög tid att byta taktik. Det är egentligen mänskligt. Att sukta efter andras framgång. Spekulera kring varför du inte lyckats uppnå samma nivå. Ondgöra dig över orättvisan i det. Vi …

Att fylla 40 är en utmärkt tid att bli lite klokare i sina val – inte minst de ekonomiska. Men hur? Här kommer svaret. I 40 års-åldern blir den ekonomiska planeringen ofta en balansakt mellan att ge stöd till eventuella barn som växer och föräldrar som åldras och samtidigt säkerställa sin egen ekonomiska stabilitet. Genom att …

Hel- eller halvförsäkring på bil? Det är en av de viktigaste frågorna att besvara när du ska försäkra din bil. Läs vidare för att ta reda på hur de två försäkringstyperna fungerar, och när en halv- respektive helförsäkring kan vara det bästa valet för dig. ANNONS Att välja rätt typ av bilförsäkring är viktigt för …

“Jag betalar vad jag är skyldig, jag är stolt”, säger miljardären som precis tryckt in motsvarande 3 miljarder kronor i skatt till statsfinanserna. Den amerikanska miljardären och finansmannen Mark Cuban avslöjar på X att han överfört 275 900 000 dollar, strax över 3 miljarder kronor med dagens växelkurs, till det allmänna. Det skriver Business Insider. …

Nu visar sig de första tecknen på att byggandet kan vara på väg att ta fart. Byggfaktas byggstartsindikator för mars pekar på ett trendbrott. Byggfakta publicerar varje månad sin byggstartsindikator, som visar hur nybyggnation inom bostäder och övriga fastighetssektorer utvecklas. De senaste tolv månaderna har indikatorn visat en minskning med 0,4 procent. Bostadsindikatorn har fallit …

Matrester och fötter på skrivbordet. Oönskade kroppsljud och samtal. Vi talar om oskick på jobbet. Ett ämne som engagerar. Här listar vi några av de största kontorsmissarna. “Din mamma jobbar inte här”. En morgon sitter den handskrivna lappen bara där i det gemensamma pentryt på arbetsplatsen. Anonym nog, så att ingen känner sig allt för …

Nordea lanserar ett nytt säkerhetspaket. Det ska skydda bankens kunder och försvåra för bedragare genom fördröjda utbetalningar och annat. Bedrägerier över internet och mobilen har blivit ett allt större problem. Tiotusentals svenskar drabbas och i många fall luras de på stora belopp av bedragare. I sammanhanget har bankerna fått kritik för att agera för lite …

SKPF Pensionärernas förbundsordförande, Liza di Paolo-Sandberg, menar att regeringen i sin vårbudget fortsatt glömt bort äldreomsorgen och att välfärdspersonalens pensioner kan drabbas. Sveriges tredje största pensionärsorganisation, SKPF Pensionärerna, med 155 000 medlemmar i hela landet, menar att regeringens vårbudget inte stoppar varsel och nedskärningar i sjukvården. I samtal med både finansministern och sjukvårdsministern har de …

Stora byggprojekt i en bostadsrättsförening kan vara ett nödvändigt ont för att förbättra huset eller ett projekt där outnyttjade ytor blir nya bostäder. Genom att undvika vanliga misstag slipper byggprojekt bli onödigt dyra och dra ut på tiden. Här är de vanligaste misstagen bostadsrättsföreningars styrelser gör i samband med upphandling och genomförande av byggprojekt, enligt …

Att omvandla lokal till bostad kan bli en lönsam möjlighet för många BRF:er. Här går vi igenom vad en bostadsrättsförening bör tänka på, och se upp med, vid omvandling av lokaler. Det finns stora fördelar med att omvandla lokalutrymmen till attraktiva bostäder. Blandat stora kapitaltillskott och sänkt skuldsättning. Allt fler bostadsrättföreningar förstår värdet i att …

Bättre ekonomi än på länge och snålare än någonsin? Generositet är svårt för oss alla, fast på olika sätt. Här förklarar vi varför. Den som slår upp ordet “snål” i Svenska Akademiens ordlista, SAOL, får där veta att begreppet rör sig om en “obenägenhet att ge ut pengar”. Vidare att det kan innebära att någon …

Hushållen stod tämligen lottlösa när budgeten presenterades. Men om allt går som det ska kan hösten ha desto fler nyheter på lut. Den som hade väntat sig plånboksnyheter blev nog besviken när regeringen på måndagsmorgonen presenterade vårbudgeten. Enda riktiga nyheten där var en förlängning av det tillfälligt höjda bostadsbidraget för barnfamiljer fram till årsskiftet. Ica …

Extremväder förändrar vår tillvaro, och det sker i realtid. Nu försenas ett bostadsområde i Stockholm av väderskäl. Sedan 2019 har planerna skapats för ett bostadsområde i industriområdet Pincetten i Örnsberg i Stockholm. Bland de företag som varit inblandade i planerna finns JM, Stockholmshem, Riksbyggen och Genova. Området ska enligt planerna bestå av 1 380 bostäder när …

Vårt pensionssystem skapades för att vara inkomstgrundat så att du skulle få högre pension ju högre samlad inkomst du tjänat ihop under ditt arbetsliv. När dagens pensionssystem presenterades i mitten av 1990-talet hette det att det ska vara ”raka rör mellan inkomst och pension”, skriver Fredrik Rundkvist i Aftonbladet. Låg- och medelinkomsttagare Att skjuta på …

Optimism över bopriserna och den egna ekonomin. Nu optimism om hela Sveriges affärer. Tvekar våren ute är den i alla fall på gång i övrigt. När SEB redovisade sin boprisindikator för några dagar sedan var optimismen hos svenskarna tydlig. Våra förväntningar på bopriserna visade sig vara tillbaka på samma nivå som före den första räntehöjningen …

En fråga. Men rätt fråga. Ställ den direkt. Här är tricket som enligt experten nästan alltid fungerar för att maxa lönen. Att hamna rätt i den första lönen på ett nytt jobb ses alltid som väldigt centralt. Hamnar du för lågt kan det vara svårt att komma i kapp. Chanelle Howard, jobbrekryterare på den amerikanska …

Socialdemokrater och moderater på varsin sida av en djup vallgrav? Så kan det verka – men verkligheten ute i landet talar ett annat språk. I Örebro län finns två av landets traditionellt mest socialdemokratiskt dominerade kommuner, Degerfors och Hällefors. Så är det inte längre, trots att S haft makten sedan rösträttens införande och legat på …